会社経営者や医師など、富裕層であれば愛人を囲っているのは特に珍しくありません。このとき中には、愛人に対して高額なプレゼントを考えるケースがあります。高額なプレゼントとはいっても、車やブランドバッグではありません。それはマンションです。

車やバッグであれば、特に何も考えずにプレゼントすればいいです。一方で不動産をプレゼントする場合、税金の問題が発生します。そのため何も考えずにプレゼントしてしまうと、愛人は高額な贈与税を支払わなければいけません。

また名義変更や登記、遺産相続など、愛人にマンションを渡すためには考えるべきことがたくさんあります。これらの知識なしに高額な不動産を渡すのは微妙です。

経営者であれパパ活女性であれ、どのような制度になっており、具体的にどうマンションを与えればいいのか知らなければいけません。そこで、どのようにして愛人のためにマンションを購入すればいいのか解説していきます。

愛人にマンションを買い与えるときはどうする?

経営者や医師で愛人がいる場合、毎月(または都度)にて愛人にお金を渡すことになります。手渡しでお金をあげることになり、その代わりとして女性は男性とデートをしたり、ホテルで一夜を過ごしたりします。

また男性から女性にプレゼントすることもよくあります。こうしたお金の受け渡しやプレゼントで女性が税金を支払うことはありません。

厳密にいうと、高額な現金を渡すと贈与税の支払いが発生します。ただ一般的な恋人関係でお金のやり取りがあったり、家賃を負担してあげたりしたとき、贈与税を支払っている人など存在しません。これと同じように、実際のところ愛人関係でお金を受け取って税金の申告をしている人はほぼいないというわけです。

それでは、同じことはマンションのプレゼントでも通用するのでしょうか。

愛人名義でマンションを購入すると贈与税の対象

同じプレゼントであったとしても、不動産の場合は注意しなければいけません。現金手渡しとは異なり、確実に贈与税の対象になるからです。

なぜ税務署がお金の動きを把握できるかというと、情報が残っているからです。税務署は銀行預金やクレジットカード支払いなど、金融情報に対して自由にアクセスできます。そのため現金を渡すとき、銀行振込であれば確実に税務署にバレます。

ただ現金手渡しの場合、愛人女性にとって税務署にバレようがありません。そのため、ほとんどのパパ活女性が税務申告をしないというわけです。これは数十万円ほどのプレゼントも含まれます。

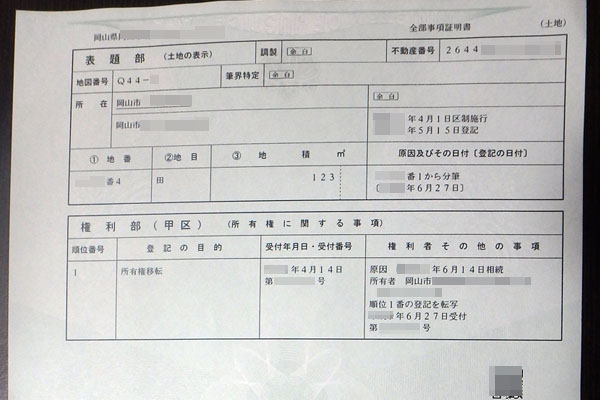

一方で不動産の場合、必ず登記しなければいけません。例えば以下は、不動産の登記簿謄本(登記事項証明書)です。

すべての不動産は登記が必要であり、誰の所有物であるのか明確に分かります。そのため経営者の男性が愛人女性のためにマンションを購入・贈与する場合、一瞬で税務署にバレます。また、贈与税の支払いが必要になります。

当然、男性が女性に高額な現金を渡し、女性名義で不動産を購入した場合であっても税務署にすぐにばれます。税務署からすると、「この女性は保有しているお金が少なく、稼ぎも多くないのに、なぜ高額な不動産を購入できるのだ?」と疑問に思います。

こうして調査が開始され、すぐに贈与の事実が判明します。不動産は登記が必要であるため、何をどうやっても贈与税の対象になると考えましょう。愛人へマンションを贈与するのが大変なのは、高額な贈与税の存在があるからです。

毎年110万円の贈与は一般的ではない

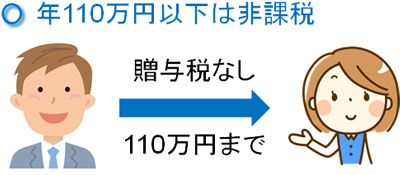

それではどのように対処すればいいかというと、簡単に思いつく方法として「毎年110万円の贈与を行う」ことがあげられます。

このときは愛人への現金手渡しとは別に、銀行振込によって毎年110万円を贈与します。贈与について、毎年110万円までは非課税となっています。この方法を暦年贈与といいます。

暦年贈与は多くの人が活用している合法的な手法です。ただ愛人関係の場合、暦年贈与は微妙です。税務署からしてみれば、毎年110万円を贈与していることから、「愛人関係である以上、他にも現金手渡しでお金をあげているのでは?」と疑います。

また贈与税が無税になるとはいっても、毎年110万円までです。マンションの金額は非常に高額であり、たとえ10年をかけたとしても「110万円 × 10年 = 1100万円」にしかなりません。これでは十分な不動産を購入できず、愛人に不動産を買い与える方法としては不適といえます。

最も一般的なのは男性名義で不動産を買い、遺言を残す

それでは、どのように対応すればいいのでしょうか。最も確実な方法は、男性名義で不動産を購入することです。

経営者名義でマンションを買えば、贈与税は関係ありません。名義は男性であるものの、実際に住むのは愛人女性というわけです。購入した不動産に対しては、誰が住んでも問題ありません。パパ活女性は自由にマンションに出入りできるため、実質的に女性が利用できているといえます。

もちろん男性名義であり、愛人女性の名義ではないため、女性の所有物ではありません。そのため仮に男性が死亡したとき、そのままの状態では愛人女性はマンションに住むことができなくなってしまいます。

そこで、遺言を残しましょう。遺言は自由に内容を決めることができ、遺産の渡し先は男性が好きなように決めることができます。そこで、遺言で「このマンションを愛人女性に渡す」と明記しましょう。

もちろん死亡に伴う遺産の移動となるため、遺産額にもよりますが愛人女性は一般的に相続税の支払いが必要になります。ただ贈与税に比べると、相続税は圧倒的に税金が低くなります。そのため贈与ではなく、相続&遺言によって遺産を渡すほうが愛人女性としては優れているといえます。

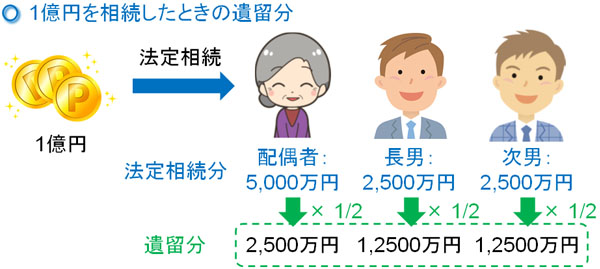

相続での遺留分を侵さないように遺産を分ける

ただ遺言によって愛人に遺産を渡すことはできるものの、相続のルールに気を付けましょう。具体的には、遺留分を考慮する必要があります。

遺言では自由に記載できるため、例えば「遺産をすべて愛人に渡す」と書くこともできます。ただ、そうなると残された遺族は路頭に迷います。これを防ぐため、「絶対に侵すことのできない最低限の相続分」として遺留分があります。

法定相続分(法律で決められた相続金額)のうち、基本的に半分が遺留分になります。例えば配偶者と子供2人がいる場合、「配偶者:2分の1、長男:4分の1、次男:4分の1」という配分が法定相続分です。この半分が遺留分なので、例えば1億円が全財産の場合だと遺留分は以下のようになります。

遺留分を超えて遺言の内容を記載する場合、その遺言は無効になります。これは過去の裁判例からも明らかであり、遺留分を侵す内容の遺言はすべて裁判で負けています。

いまの家族に遺留分を残さなければいけないため、基本的に「保有している財産のうち、半分以上の財産を愛人に残す内容の遺言を書いてはいけない」ことに注意しましょう。

例えば資産が1億円あるとして、妻子持ちの男性が6000万円の価値のある不動産を愛人に渡すと確実に遺言の内容が無効になります。一方で3,000万円のマンションを与えるように遺言を残す場合、1億円の半分である5000万円を超えていません。そのため愛人に対して遺言によって遺産を渡し、男性の死亡後に相続によって愛人名義へ名義変更させることができます。

海外のオフショア生命保険で死亡保険金を渡す

ただこのように相続&遺言によって不動産を愛人に残せるとはいっても、一つ問題があります。それは既に解説した通り、相続税の支払いです。

贈与税よりも税金が少ないとはいっても、不動産の金額は高額になりやすいため、遺産額にもよりますが愛人女性が数百万円の相続税を支払うのは現実的ではありません。そのため、相続税を支払えるようにお金を残す必要があります。

そこで、オフショア生命保険を利用しましょう。海外の生命保険であり、これを利用すれば確実に愛人女性は相続税を支払えるようになります。

日本の生命保険の場合、愛人を死亡保険金の受取人に指定することはできません。ただ海外の生命保険であれば法的に他人(愛人)であっても、保険金の受取人指定が可能です。また海外のオフショア生命保険は日本よりも圧倒的に内容が優れており、支払った保険料の何倍にもお金が増えます。

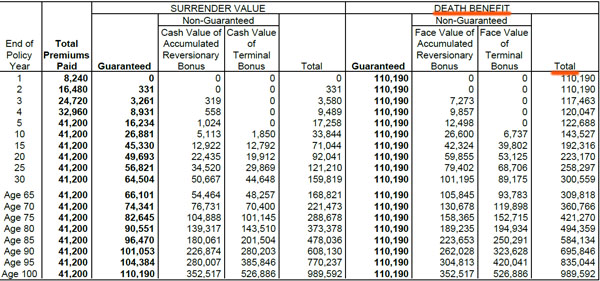

例えば以下は、私が34歳のときに加入したオフショア生命保険の内容です。

私はこの生命保険に41,200米ドル(約410万円)を一括で支払いました。このとき死亡保険金(Death Benefit)を確認すると、例えば私が加入20年後に死亡した場合、223,170ドル(約2200万円)の死亡保険金が支払われます。つまり、支払った保険料の5倍の死亡保険金になります。

当然、年数が経過すると10倍、20倍と死亡保険金が増えていきます。日本の生命保険では、死亡保険金の金額は支払総額の1.2〜1.3倍とかなり少ないものの、オフショア生命保険であればこうした契約内容が現実に可能です。

また生命保険の死亡保険金については、受取人固有の財産となっています。遺留分とは完全に切り離されるため、こうしたお金を愛人女性は全額受け取れます。相続税を支払う必要はあるものの、海外の生命保険を利用して愛人を死亡保険金の受取人に指定することによって、税金を支払う原資を作れます。

ローン支払いでもいいが、愛人女性にはリスクがある

なお場合によっては、ここまで解説した手法ではなく、ローン支払いによって不動産を愛人女性に買い与えようと考える人がいるかもしれません。女性名義で不動産を購入し、ローン払いをするというものです。

パパ活女性が無職の場合、そもそもローンを組むことができないのでこの方法は無理です。ただローンを組める場合、ローンの代金を男性が肩代わりすればマンションを与えることができます。利用する制度としては、前述の「毎年110万円まで非課税の贈与枠」です。

ただこの場合、愛人女性にとって非常にリスクが高くなります。税務署からすると、不動産が女性の所有物であることは明らかなので、「なぜこの女性は高額なローンを支払えるのか?」と疑問に思います。

そうして調べると、愛人をしていることがバレてしまい、「他にも手渡しでお金を受け取っているのでは?」と深く調査されます。愛人関係である以上、ローンの支払いだけを肩代わりしてもらっているはずがないからです。

またどこかの段階で男性の気持ちが変わってしまい、ローン支払いの肩代わりがストップすると、その瞬間に愛人女性は破産します。ローンの支払いを途中でできなくなるからです。愛人女性にとってリスクが高すぎるため、やはり愛人女性の名義で不動産を渡そうとするのはおすすめできません。

会社名義で不動産購入するのは微妙

他にも愛人へ不動産を渡す方法として、広く行われているもののおすすめできない方法として「新規に法人を設立後、不動産を購入する」というやり方があります。

新たに法人を設立し、株式を男性がすべてもちます。その後、法人が不動産を購入してそこへ愛人女性が住みます。マンションは法人の所有物であり、同時に男性(株主)の所有物でもあります。そのため、愛人女性を住まわせるなど自由にできます。

ただこの場合、不動産は女性の名義ではありません。また女性に設立した法人を渡すにしても、高額な贈与税(死亡時の場合は相続税)が発生するのは変わりません。また法人を作る場合、わりと高額な維持費がかかります。

さらに相続で愛人に会社を残す場合、遺言によって会社株式を100%愛人に残すように記さなければいけないのは同じです。不動産をあげたいのであれば、どこかの時点に家族に愛人の存在がバレるのは同じです。

法人を作っても節税にはならず、むしろ高額な維持費が発生し、贈与または相続のときの名義変更がより複雑になります。メリットがまったくないため、法人を利用して愛人にマンションを残すスキームはおすすめできません。

正しい方法によって愛人に不動産を渡す

愛人にプレゼントをする場合、数十万円ほどのプレゼントであれば、特に何か深く考える必要なく渡してしまえばいいです。またパパ活女性としても、何か税金を意識する必要はありません。

一方でプレゼントの中でも、唯一非常に渡すのが難しくなるのが不動産です。マンションを愛人にプレゼントするにしても、必ず登記が必要になります。愛人名義で購入するにしても贈与税の支払いが必要になりますし、遺言を残すにしても遺留分に注意しなければいけません。

また愛人女性が相続税を支払えるようにするため、生命保険を活用することも考える必要があります。これらの方法を理解して、合法的に愛人女性にマンションをあげるようにしましょう。

何千万円もする高額な物をプレゼントするには、このように戦略を考える必要があります。男性についても女性についても、どのようにすればスムーズに愛人に不動産を渡せるのか理解するようにしましょう。

愛人関係になることをゴールとしているのが愛人マッチングサービスであり、有名な媒体としては交際クラブやパパ活アプリがあります。

自由恋愛なので断られる可能性はあるものの、男性は素人女性を愛人にでき、食事後にホテルへ行くことが可能です。

またパパ活女性にとっても、富裕層の優れた男性とのみ会えるのが愛人マッチングサービスです。女性はすべて交際クラブやパパ活アプリを無料で利用できます。金銭的なリスクなくパパ活をスタートできるため、多くの女性が隠れてパパ活をしています。

ただ交際クラブやパパ活アプリは非常に種類が多いです。そこで「登録数」「展開エリア」「料金」を含め、私が実際に利用したことのある交際クラブやパパ活アプリについて、実際のところどうなのかを以下に記しています。